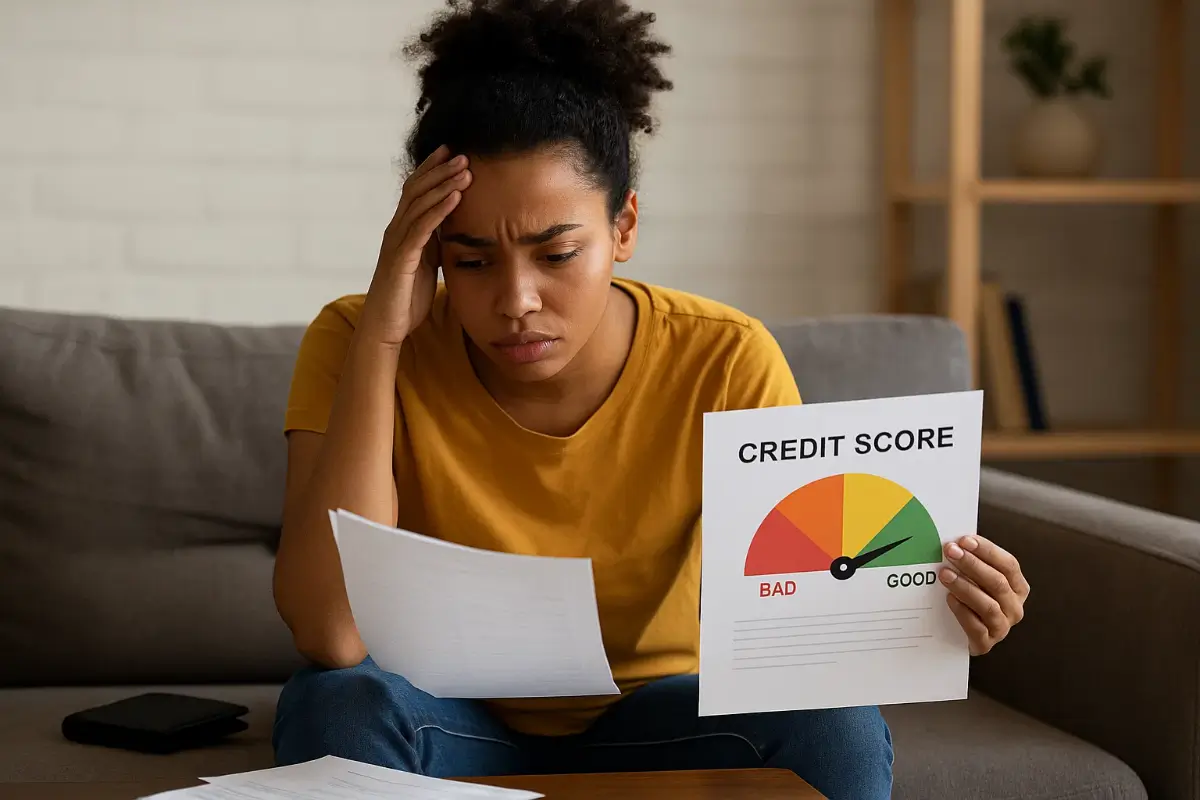

Ter o nome negativado e o score travado pode ser uma das sensações mais frustrantes da vida financeira.

Você tenta, paga as contas, evita dívidas novas, mas… nada muda. É fácil começar a pensar: “será que o problema sou eu?”

Antes de se culpar, respira fundo. Vamos conversar de forma real e acessível sobre isso.

Porque você não está sozinho(a).

E, ao contrário do que parece, tem jeito sim — só que talvez o caminho não seja exatamente o que te contaram até hoje.

📉 Quando tudo trava, a culpa não é sua

Muita gente se sente envergonhada por estar com o nome sujo ou com o score lá embaixo.

Mas a verdade é que o sistema de crédito no Brasil é cheio de armadilhas silenciosas.

Pouca gente explica de verdade como funciona o score.

Menos ainda ensina o que realmente faz diferença pra ele subir.

E pior: às vezes, você está fazendo tudo “certo” — e mesmo assim continua sendo mal avaliado.

👉 Isso não é fracasso. É falta de informação acessível.

🧩 Entenda o que pode estar travando seu score

Vamos direto ao ponto.

Veja alguns fatores que costumam segurar o score — e que nem sempre são óbvios:

1. Você paga, mas não tem histórico positivo

Se suas contas não estão no cadastro positivo (como água, luz, telefone, etc.), o mercado não “vê” que você é bom pagador.

Ou seja, você paga, mas isso não conta pontos.

Dica: confirme se seu CPF está com o cadastro positivo ativo.

2. Você não tem movimentação recente no CPF

Se você não faz compras parceladas, não tem conta bancária movimentando ou não usa nenhum crédito há muito tempo, o sistema entende que você é “invisível” financeiramente.

E quem não aparece, não pontua.

3. Suas dívidas antigas ainda aparecem nos registros

Mesmo com a dívida “caducada” (com mais de 5 anos), o nome pode estar limpo, mas o histórico ainda pesa.

O sistema analisa o passado para prever o futuro — mesmo que você já tenha mudado de comportamento.

4. Consultas demais no CPF derrubam o score

A cada tentativa de crédito, uma consulta é feita. Muitas consultas em pouco tempo fazem o sistema entender que você está “desesperado” por crédito — e isso derruba o score.

👉 Veja Também: Score travado? O erro invisível que está impedindo você de avançar.

🛑 O erro invisível: acreditar que score define seu valor

Esse é um dos maiores erros: achar que o score define quem você é.

Ele pode até influenciar acesso ao crédito, mas não diz nada sobre sua força, sua história ou seu valor como pessoa.

Você pode estar recomeçando com coragem, fazendo escolhas melhores, buscando informação…

E nada disso aparece no número do score. Mas tudo isso tem valor. Muito valor.

🌱 O que você pode começar a fazer agora

Mesmo com o nome sujo e score baixo, algumas atitudes simples podem abrir portas lá na frente:

✔️ Organize suas contas, nem que seja em papel

Ver o que entra e o que sai já ajuda a entender por onde o dinheiro escorre.

✔️ Pague o que for possível, mesmo que aos poucos

Mostrar intenção de pagar, mesmo com pouco, já muda o cenário com o tempo.

✔️ Evite novas dívidas e não aceite qualquer oferta

Crédito sem planejamento pode virar armadilha.

Priorize estabilidade, não impulso.

✔️ Ative o cadastro positivo

Pode ser um passo simples que ajuda seu score a reconhecer o que você já paga certinho.

✔️ Continue se informando, sem culpa

Você não precisa acertar tudo agora.

Mas cada passo consciente te aproxima de uma nova fase.

✨ A verdade que ninguém conta

Não é você que está errado(a). É o sistema que é confuso, injusto e cheio de barreiras invisíveis.

Mas agora você está fazendo diferente: está buscando conhecimento, entendendo o jogo.

E isso, sim, é o começo de uma virada de chave.

❓FAQ – Perguntas frequentes

1. Por que meu score não sobe mesmo pagando todas as contas?

Porque nem sempre essas contas entram no seu histórico positivo.

Além disso, fatores como tempo de movimentação, dívidas antigas e consultas recentes influenciam.

2. Ter nome limpo é o suficiente para o score subir?

Não. O nome pode estar limpo, mas se o sistema não vê histórico recente ou comportamento de crédito, o score pode continuar baixo.

3. Vale a pena ativar o cadastro positivo?

Sim, principalmente se você paga contas como água, luz, telefone e aluguel em dia.

Ele pode ajudar o mercado a ver seu bom comportamento.

4. Score baixo impede tudo?

Não. Alguns bancos e instituições analisam outros fatores além do score.

E com o tempo, é possível reconstruir seu perfil financeiro.

Se você chegou até aqui, saiba: sua mudança já começou.

Um passo por vez, com consciência e sem culpa. Você não está sozinho(a). 💙

👉 Veja Também: Seu nome está sujo, mas você pode estar mais perto do crédito do que imagina.